Pecunia non olet

In vielen Kantonen erhalten die öffentlich-rechtlich anerkannten Religionsgemeinschaften staatliche Beiträge. Diese werden zwangsweise auch von Nichtgläubigen und juristischen Personen mitfinanziert. Diese Unterstützung wird heute in erster Linie mit den Leistungen dieser Gemeinschaften begründet, die im Interesse der gesamten Gesellschaft liegen würden. Aber auch nicht anerkannte Gemeinschaften erbringen wichtige Leistungen im Interesse der Gemeinschaft.

Beat Moser

In diesem Beitrag geht es ausschliesslich um die finanziellen Aspekte des Verhältnisses von Staat und Kirche, also nicht um Fragen der Säkularisierung, der Sicherung des Religionsfriedens oder der Kultusfreiheit. Die Kirchen finanzieren sich zu einem wesentlichen Teil aus den Kirchensteuern ihrer Mitglieder. Diesen steht es frei, einer Kirche anzugehören – die Kirchensteuerpflicht ist für sie nicht zwingend. Dieser Teil der Kirchenfinanzierung ist daher unproblematisch.

In der Mehrheit der Kantone (ausser BS, SH, AR, AG und GE) sind allerdings auch juristische Personen kirchensteuerpflichtig. Dabei handelt es sich um steuerpflichtige Aktiengesellschaften, Vereine usw. Die Kirchensteuern der juristischen Personen belaufen sich gesamtschweizerisch auf rund 265 Millionen Franken pro Jahr. Pikant: Juristische Personen können laut Bundesgericht nicht aus der Kirche austreten – sie können sich nicht auf die Religionsfreiheit berufen.

Daneben gibt es allgemeine Zuwendungen der Kantone, die am ehesten als Finanzhilfen oder Subventionen bezeichnet werden können. Es handelt sich um Staatsausgaben zugunsten der Kirchen. Früher wurde dies mit der Verstaatlichung von Kirchengütern in der Vergangenheit begründet. Heute werden vermehrt kirchliche Leistungen «zugunsten der Allgemeinheit» – vor allem in den Bereichen Bildung, Soziales und Kultur – als Argument für die Staatsfinanzierung angeführt. Es wird argumentiert, dass Leistungen abgegolten werden, die der Staat ohnehin erbringen müsste. Der Umfang dieser Leistungen wurde 2010 gesamtschweizerisch auf rund 292 Millionen Franken pro Jahr beziffert.

Ob und inwieweit Abgaben für Kultuszwecke einer Religion, der man nicht angehört, zu leisten sind (bei juristischen Personen und Subventionen), ist derzeit unklar. Weil der bisherige Artikel der alten Bundesverfassung («Niemand ist verpflichtet, Steuern zu entrichten, die einer Religionsgemeinschaft, der er nicht angehört, eigens für eigene Kultuszwecke auferlegt werden.» Art. 49 Abs. 6 aBV) nicht in die totalrevidierte Bundesverfassung übernommen wurde, ist eine Rechtsunsicherheit entstanden.

Die Inkassohilfe der Kantone für die Kirchen (Steuerveranlagung und Steuerbezug) hat zwar je nach Ausgestaltung des kantonalen Kirchenrechts auch einen finanziellen Wert. Dieser lässt sich jedoch nur schwer beziffern.

Nur die von den Kantonen anerkannten Kirchen kommen in den Genuss staatlicher Unterstützung, während andere Religionsgemeinschaften ihre Mitgliederbeiträge selbst veranlagen und einziehen müssen und in der Regel keine staatlichen Beiträge erhalten. Es gibt Ausnahmen, und in einigen Kantonen ist die Diskussion in Bezug auf bestimmte Religionsgemeinschaften im Gange. Das Bundesgericht lässt diese Privilegierung einzelner Religionsgemeinschaften und die damit verbundene Ungleichbehandlung der Religionen leider zu.

Unklare Datenlage

Die Landeskirchen verlieren immer schneller Mitglieder, während die Gruppe der Konfessionsfreien immer schneller wächst. Soweit sich die Kirchen aus Kirchensteuern finanzieren (bei ihnen sind das wie bei einem Verein die Mitgliedsbeiträge), gehen ihre Einnahmen kontinuierlich zurück, während ihre Ausgaben nur begrenzt sinken. Damit werden für die Kirchen Finanzierungsquellen ausserhalb ihrer Mitgliederbasis immer wichtiger. Auf diesen Aspekt wird denn von den Kirchen auch einige Energie verwendet.

Als Gründe für den Kirchenaustritt werden vor allem der fehlende Glaube und die Ablehnung kirchlicher Stellungnahmen in der Öffentlichkeit genannt. Nur wenige Personen geben an, aus finanziellen Gründen aus der Kirche ausgetreten zu sein. Die Dunkelziffer dürfte jedoch hoch sein, da häufig «andere» Gründe angegeben werden: Diese können durchaus finanzieller Natur sein, man will ja nicht kleinlich erscheinen. Es ist daher schwierig, den Einfluss finanzieller Erwägungen in der Bevölkerung in Bezug auf kirchliche Fragen einzuschätzen.

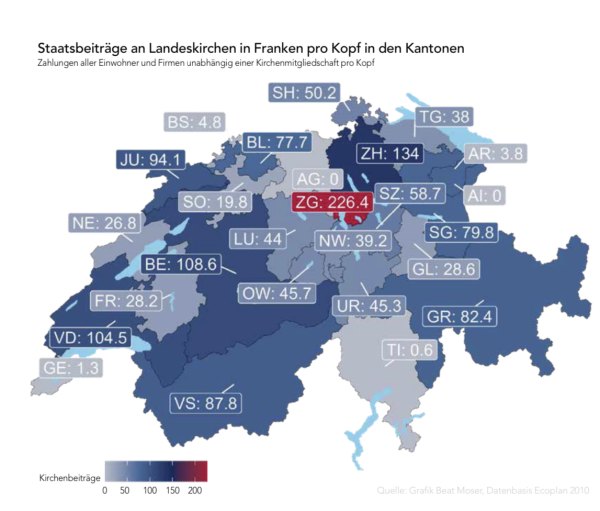

Die untenstehende Grafik zeigt die Höhe der Kirchenbeiträge der Steuerzahlerinnen und Steuerzahler. Es handelt sich um die Summe der Steuern der Unternehmen und der Nicht-Kirchenmitglieder pro Einwohner. Dabei ist immer die Steuerprogression zu berücksichtigen. So zahlen im Kanton Zürich gut 4 Prozent der Steuerpflichtigen einen Viertel der kantonalen Einkommenssteuer und 7 Prozent der Steuerpflichtigen sind steuerbefreit. Die Zahlen in der Grafik stellen somit nur einen theoretischen Mittelwert dar.

Die Datenqualität ist von Kanton zu Kanton unterschiedlich, ebenso die Begründungen für die staatlichen Zahlungen und die gesetzlichen Regelungen. So basiert die Vergütung im Kanton Bern teilweise auf der Verstaatlichung von Kirchengütern zu Beginn des 19. Jahrhunderts. In den Kantonen Wallis und Tessin ist die Regelung teilweise kommunal und die Datenlage entsprechend schlecht.

Es ist Sache der Kantone, im Rahmen der Bundesverfassung das Verhältnis von Staat und Kirche und insbesondere die rechtliche Stellung der Religionsgemeinschaften zu regeln.

Das Problem: Religion ist irrational

Religion ist schwer zu definieren. Da aber die staatlichen Organe in einem Rechtsstaat nicht willkürlich entscheiden dürfen, müssen sie sich auch in religiösen Fragen bei ihren Entscheidungen an sachliche Kriterien halten. Ein Gesetz ist willkürlich, wenn es sich nicht auf ernsthafte sachliche Gründe stützen kann oder wenn es sinn- und zwecklos ist. Das ist der Grundgedanke des Rechtsstaates. Der Versuch des Staates, Religion rational zu definieren, scheitert. Das gleicht der Quadratur des Kreises: Wasser soll mit Feuer vermischt werden. Entsprechend hilflos und willkürlich muten die gesetzlichen Definitionsversuche mit Hilfskriterien an. So wird etwa das Alter der Religion bemüht. So wäre das Christentum zu Lebzeiten des Religionsstifters keine Kirche gewesen. Als Voraussetzung für die Anerkennung einer Kirche gilt im Kanton Basel-Landschaft ein 20-jähriges, im Kanton Zürich ein 30-jähriges Bestehen. Auch die Mitgliederzahl (mehr als 3000 Mitglieder im Kanton Zürich) wird als Kriterium herangezogen. Erstaunlich ist das Erfordernis der Rechtsstaatlichkeit und der Beachtung der Rechtsordnung (Kantone Basel-Landschaft und Zürich) der Organisation – jeder lokale Schützenverein muss diese Voraussetzung erfüllen.

Das Leib-Seele-Problem

Im Kern geht es um das uralte Leib-Seele-Problem. Wie kann der immaterielle Geist auf den materiellen Körper einwirken?

«Der Schutzbereich der Glaubens- und Gewissensfreiheit bestimmt sich somit im Kern nach subjektiven Gesichtspunkten», schreibt das Bundesgericht. Nun ist es nicht einfach, subjektive Wahrheiten objektiv zu kodifizieren. Erschwerend kommt hinzu, dass die meisten Religionsgemeinschaften einen Anspruch auf Richtigkeit und Allgemeingültigkeit ihrer jeweiligen Lehren erheben. So heisst es im Neuen Testament: «Du sollst sie (die Ungläubigen) mit eisernem Zepter zerschmettern.» Im Koran heisst es: «Tötet sie (die Ungläubigen), wo immer ihr sie trefft» – und es finden sich unzählige weitere Zitate dieser Art. Theologisch ungeschulte Leser und Leserinnen könnten diese Stellen «falsch» interpretieren und nicht reflexartig das Gegenteil des Wortlautes als Wahrheit annehmen. Solche «Fehlinterpretationen» gab es zur Zeit der Kreuzfahrer und gibt es bis heute.

Fliegende Spaghettimonster

«Unter dem Schutz der Religionsfreiheit stehen nicht nur die traditionellen Glaubensformen der christlich-abendländischen Kirchen und Religionsgemeinschaften, sondern alle Religionen, unabhängig von ihrer quantitativen Verbreitung in der Schweiz», heisst es in der staatsrechtlichen Literatur. So hat jeder Rechtsstaat grösste Probleme im Umgang mit neuen Religionen wie zum Beispiel der «Kirche des Fliegenden Spaghettimonsters» (FSM). Diese Bewegung mit satirischen Aspekten und gleichzeitig ernsthaften humanistischen Anliegen befindet sich in verschiedenen Ländern im Rechtsstreit mit dem Staat um die Anerkennung als Religion. Der Gründer des russischen Ablegers der FSM wurde zu knapp zwei Jahren Haft verurteilt. In Deutschland wurde 2020 ein FSM-Eid zugelassen. Als Gelöbnis wurde die Beteuerungsformel «ich gelobnudele» verwendet.

Das Problem spitzt sich immer dann zu, wenn subjektive Ansichten zu Forderungen an die Gesellschaft führen, zum Beispiel bestimmte Kleidung zu tragen oder bestimmte Feiertage einzuhalten.

Aufgabendefinition und Aufsicht

«Für den Staat eröffnete sich durch eine breiter angelegte Finanzierung (…) die Möglichkeit, stärker Einfluss auf die Entwicklung dieser Gemeinschaften zu nehmen» (Lorenz Engi in «sui-generis» 2018, S. 284). Dieses Ansinnen ist a priori zum Scheitern verurteilt, da es nicht möglich ist, Religion zu definieren. Es wäre zwar möglich, auch FSM-Kirchen oder Freidenkende als Subventionsempfänger zu definieren. Aber das ginge in die falsche Richtung. Der Staat hat rational, sachlich und objektiv zu handeln und nicht willkürlich. Daher ist dieser Weg entschieden abzulehnen und stattdessen ein Vergabeverfahren für notwendige Leistungen zu bevorzugen, wie es ohnehin gesetzlich vorgeschrieben ist. Damit sind Rechtsstaatlichkeit und Effizienz der Vergabe am besten gewährleistet.

Rationalität ist für staatliches Handeln unabdingbar, aber die Kirchen gewichten manchmal andere Faktoren höher. So zum Beispiel im Sterbehospiz von Mutter Teresa in Kalkutta: Die Verabreichung von Schmerzmitteln wurde dort verboten, weil durch das Leiden, so Mutter Teresa selbst, eine besondere Nähe zu Jesus Christus erfahrbar sei. Schmerz und Leid seien daher positiv zu bewerten.

Der Staat kann öffentliche Aufgaben an Dritte delegieren, aber die Aufsicht über diese Aufgaben ist ausserordentlich wichtig. Mit einer klareren Aufgabendefinition und einer rechtlich einwandfreien Übertragung wäre dies leichter möglich. Stattdessen wurde das Pferd vom Schwanz her aufgezäumt, indem zuerst eine Leistung durch eine nichtstaatliche Organisation erbracht wurde, die Hunderte oder Tausende Jahre nach ihrer Entstehung als entschädigungswürdig bezeichnet wird.

Religiöse Neutralität wahren und Privilegien abschaffen

Staat und Kirche müssen so weit wie möglich getrennt werden, nur so kann der Staat seine religiöse Neutralität und damit die Religionsfreiheit wahren. Die Privilegien aller Kirchen müssen abgeschafft werden! Das Subjektive trennt uns Menschen, die gemeinsame Suche nach dem Objektiven verbindet uns.

Folge uns auf Social Media

|

|

|

|

Spende jetzt für unsere Zukunft

(QR-Code mit geöffneter Bank-App scannen)